参考文档:https://zhuanlan.zhihu.com/p/137760355

三大财务报表

资产负债表:类似即时快照,分为期初与期末

利润表:从期初到期末过程中的发生,可以展示“故事情节”

现金流量表:仅仅记录现金的流入与流出

第一章:现金,原始投资,资产,负债,应付票据,所有者权益,资产负债表,存货、盈利、费用

公式:1.左边永远等于右边。

2.资产=负债+所有者权益。

第二章:毛利、净利润、利润表、现金流量

公式:毛利=销售收入-销售成本

净利润=毛利-费用

名词解释:净利润、收益、净利、纯利、底线值 都与净利润一个概念。

第三章:留存收益、贷款、赊账、应付账款、应付票据

名词解释:

留存收益:以前的盈利或过去会计期间的利润;滚存利润

应付账款:还款期限较短,通常为30天;因应付账款而获得商品或服务;无需支付利息,除非无法按时还款,

应付票据:还款期限长,可能长达几年;因应付票据而获得现金

应付账款与 应付票据的比较: 应付账款被列为负债类首位的原因,负债类的排序通常根据各类债务到期的期限长短来列式。

第四章:应付工资、应收账款、坏账、利息、待摊费用、权责发生制、收付实现制、创意会计

名词解释:

原材料、产成品、在成品,利息费用,坏账费用

人工成本:包含在产成品中。

待摊费用:将费用列示为一项资产的意义在于——当我们预付一笔费用时,它在未来的会计期间都具有价值。

权责发生制:对所有发生的交易都进行会计核算,无论是否支付或收到现金(利润产生期间,赊账期间、或者使用期间)。能够真实的反映企业真实的财务状况和盈利能力。

收付实现制:在交易发生时或涉及到现金时才做会计核算。“延期缴税就意味着税收的减少”。少缴纳所得税。

创意会计:核算盈利的方法,拥有存货的公司必须使用权责发生制。核算方式中收付实现制可以向权责发生制转换,反之不行。

第五章:服务业

公式:毛利=营业收入-服务成本

净利润=毛利-费用

服务成本与费用之间的区别: 服务成本与提供的服务直接相关,而费用不与提供服务直接相关,而是公司运营的其他所有开支。

第六章:先进先出法,后进先出法

存货记价方式:先进先出(FIFO)——第一个进入第一个被消耗掉。

后进先出(LIFO)——后进来的存货,最先被耗用或者出售。

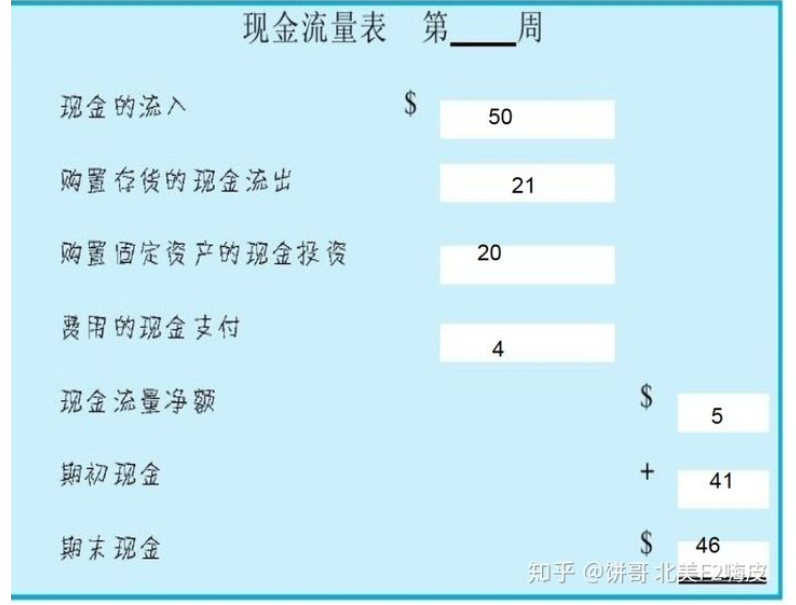

第七章:现金流量表、固定资产、资本化、折旧

折旧方法:直线折旧法——在固定资产的使用年限与价值之间画一条直线。

双倍剩额递减法——

因为通货膨胀的原因,当前的所得税的减少要比未来所得税的减少好。

名词解释:

固定资产:这类东西一般不用做出售,在商业周期中,能够反复被使用。

资产的资本化——当购买一项资产并将其添加到资产负债表的行为。为什么不能费用化——价值大并且使用周期较长的支出。如果一样的东西的增加能延长一项固定资产的寿命或增加其价值、性能,就需要将之资本化。

折旧: 折旧是一项非付现费用。

第八章:利润vs现金

设备:一项能够移动的固定资产

现金:一个企业的日常经营依靠的是现金,

第九章:税金、清算

第十章:最后分析——增加利润

利润的趋势分析:

成本销售收入比率、费用销售收入比率、净利润销售收入比率